Minimalbudget og maksimalindtjening. Kan studerende ramme den kombination, er der plads til både opsparing og frihed fra SU-lån.

Af Ann Lehmann Erichsen, Forbrugerøkonom, Sydbank

61.382 unge har fået uddannelsesplads med studiestart i september. Det betyder, at mange flytter hjemmefra. August er derfor ikke overraskende de unges største flyttemåned.

Farvel til barndomshjemmet er for de fleste samtidig et goddag til for første gang at skulle styre en husholdning og få indtægter og udgifter til at gå op.

En måling, Wilke har udført for Sydbank, viser, at selvom otte ud af ti unge har dannet sig et økonomisk overblik, inden de flytter hjemmefra, så kommer størrelsen af de enkelte udgiftsposter i dagligdagen bag på mange. Depositum, forsikring, nødvendighedstjenester som el, gas og vand koster mere, end de havde forventet på forhånd.

Vi har derfor beregnet et minimalbudget til unge, som kan kopieres, og som forhåbentlig kan inspirere til et mere realistisk syn på, hvad hverdagen koster.

Den studerendes minimalbudget

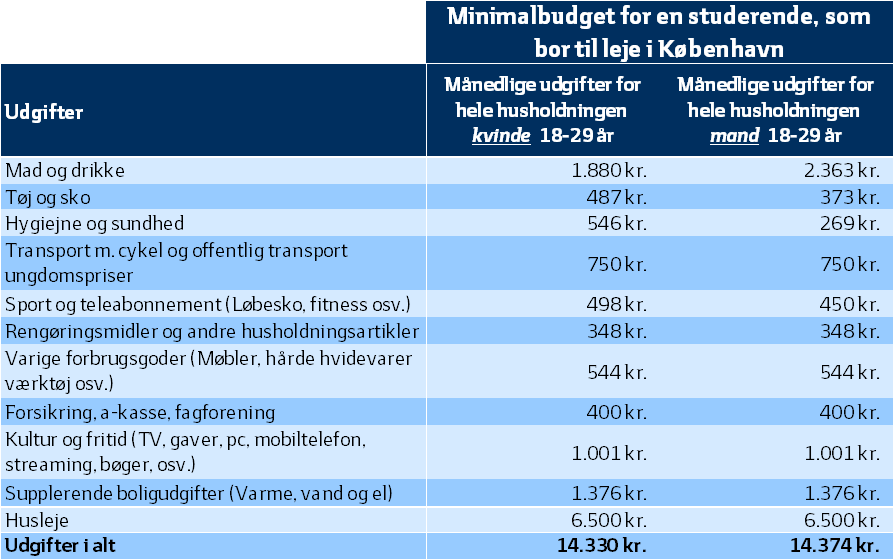

På udgiftssiden viser Sydbanks minimalbudget, at inden huslejen lægges til, skal der månedligt findes knap 7.900 kr. til de faste udgifter.

Er man heldig at få en billig studiebolig til 3.000 kr. pr. måned, skal der samlet set være små 11.000 kr. udbetalt til at dække alle udgifter. Ender man med en dyr lejlighed i København til 6.500 kr., skal der rulle næsten 14.500 kr. ind på kontoen hver måned.

Den studerendes maksimalindkomst

På indtægtssiden viser Sydbanks beregning af en studerendes maksimalindkomst, at økonomien godt kan hænge sammen uden SU-lån, som mange unge gerne vil undgå.

Hvis en studerende udnytter sit fribeløb til grænsen, vil indkomsten fra SU og job lande på 300.012 kr./år før skat. Skatten beløber sig til 97.449 kr./år, hvis den studerende bor i Københavns Kommune, mens skatten lyder på 101.401 kr., hvis bopælen ligger i Aalborg - eller næsten 4.000 kr./år mere i skat.

Efter skat har københavnerstudenten med maksimal indkomst 16.880 kr./md. Modtager den studerende derudover boligstøtte på 600 kr., kan der være hele 17.480 kr./md. på indkomstsiden. Aalborgstudenten kan i tilsvarende situation have 17.151 kr./md.

Til gengæld kan Aalborgstudenten glæde sig over, at huslejen i det nordjyske som regel ligger på et mere fordøjeligt niveau end i København.

Plads til opsparing

Et liv på minimalbudget kombineret med maksimal indtjening giver plads til en opsparing på 3–4.000 kr. hver måned.

Ikke alle kan leve på minimalbudget og samtidig maksimere deres indtjening, men de fleste, der flytter hjemmefra, har faktisk overskud til at spare op – og de gør det. I Wilke-målingen svarede 74 pct. af de unge kvinder og 69 pct. af de unge mænd, at de fortsat sparer op, efter at de er flyttet hjemmefra.

Flittige studerende er også gode skatteborgere

Danske studerende stemples ofte som forkælede, men sandheden er, at de i nordisk perspektiv er de studerende, der har mindst lyst til at optage SU-lån. De vil hellere selv tjene penge, der supplerer deres SU, og det er faktisk kun omkring hver tredje studerende, der tager et SU-lån.

Og arbejder den studerende så meget, at fribeløbet udnyttes fyldt ud, viser vores regnestykke, at den studerende ’returnerer’ hver eneste SU-krone – og lidt mere til – i form af skattebetaling samme år.

Forældre giver en hånd med

Wilke-målingen udført for Sydbank viste, at 79 pct. af de unge har en opsparing at trække på, når de flytter hjemmefra.

Derudover nyder omkring 60 pct. af de under 25-årige godt af, at deres forældre løbende hjælper dem økonomisk. Enten som direkte månedspenge eller som fx hjælp med at fylde køleskabet, med betaling af teleabonnement og studiebøger og med rejser og oplevelser for hele familien. Forældrene bruger ca. 5 pct. af deres budget på at støtte deres børn under uddannelse.

Fakta

Minimalbudgettet: Sydbank har udformet et minimalbudget for en udeboende studerende i overensstemmelse med de budgetprincipper, der siden 1993 bl.a. er anvendt af Forbrugerstyrelsen, Rockwoolfonden, og som stadig anvendes i de øvrige nordiske lande m.fl.

Denne publikation er ikke et tilbud om eller en opfordring til at købe eller sælge finansielle instrumenter og udgør heller ikke en personlig anbefaling (investeringsrådgivning) i forbindelse med finansielle instrumenter.

Eventuelle generelle anbefalinger er udtryk for Sydbanks forventninger på grundlag af aktuelle markedsmæssige forhold. Anbefalingerne er dermed ikke baseret på fundamentale analytiske forhold, og publikationen kan derfor ikke alene danne grundlag for investeringsbeslutninger. Ved konkrete investeringstiltag anbefaler Sydbank altid at der søges særskilt rådgivning.

Investering er forbundet med risikoen for økonomisk tab. Historiske afkast og kursudvikling eller prognoser for fremtiden kan ikke anvendes som pålidelig indikator for fremtidige afkast og kursudvikling.

Sydbank fraskriver sig ethvert ansvar for tab, der måtte have direkte eller indirekte sammenhæng med dispositioner, der er foretaget alene på baggrund af denne publikation.

Denne publikation er udarbejdet på grundlag af informationer fra kilder, som Sydbank finder troværdige. Sydbank påtager sig dog intet ansvar for mangler, herunder eventuelle fejl i kilder, trykfejl eller beregningsfejl, samt efterfølgende ændrede forudsætninger.

Banken eller dens ansatte kan besidde finansielle instrumenter omhandlet i denne publikation.

Denne publikation må ikke uden bankens udtrykkelige samtykke offentliggøres eller distribueres videre.

Sydbank A/S, Peberlyk 4, DK-6200 Aabenraa, CVR-nr. DK 12626509 er under tilsyn af Finanstilsynet, Strandgade 29, 1401 København K.