Salgsaktiviteten peger på, at flere og flere danskere nu igen har lyst til og mod på at købe sommerhus. Men betyder det så også, at sommerhuspriserne følger trop? Få svaret af Sydbanks chefanalytiker Søren V. Kristensen.

- Analyse af chefanalytiker Søren V. Kristensen

Priserne på sommerhuse faldt i kølvandet på finanskrisen – drastisk og kraftigere end det øvrige boligmarked. Sidenhen har priserne på sommerhusene levet en omtumlet tilværelse og langt fra indhentet det tabte. I en periode er priserne på sommerhusene vokset hurtigere end det generelle boligmarked, men nu er gassen igen gået af ballonen og prisstigningerne på sommerhuse er stagneret. Vi tror dog fortsat på prisstigninger i det kommende år, men usikkerheden er blevet større, og et vaklende marked for ejerlejligheder kan smitte af på sommerhusene.

Stort efterslæb i sommerhuspriserne

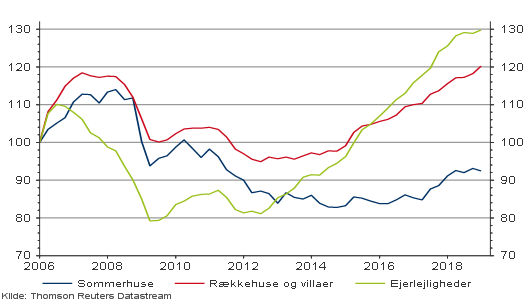

Efter finanskrisen dykkede priserne på sommerhuse med næsten 30 procent. Det er markant mere end prisen på rækkehuse og villaer, der i samme periode faldt med lidt mere end 20 procent. Samtidig nåede det generelle boligmarked bunden allerede i midten af 2012, mens markedet for sommerhuse først to år senere fik bremset prisfaldet.

Figur 1: Boligpriser, indekseret og sæsonkorrigeret

Det vidner om, at markedet for sommerhuse blev endnu hårdere ramt af finanskrisen end det generelle boligmarked. Samtidig med at sommerhusmarkedet først i slutningen af 2017 begyndte at opleve de prisstigninger, som har præget det generelle boligmarked siden 2013. Det kan i nogen grad tilskrives, at finanskrisen barberede en stor del af danskernes friværdier samtidig med, at tusindvis af danskere mistede deres job.

Det betød, at væsentlig færre danskere havde lidt ekstra på kistebunden, som de kunne investere i et sommerhus. Derfor faldt priserne på sommerhuse sammen med det øvrige boligmarked, men frøs i de efterfølgende år fast, eftersom mange danskere brugte spareskillingerne på at afdrage på eksisterende gæld fremfor at stifte ny gæld.

Handelsaktiviteten er meget solid, men det ses ikke i priserne – endnu

Efter flere kvartaler med stabilisering fik sommerhusene en vitaminindsprøjtning, da politikerne besluttede, at man kunne belåne 75 procent af værdien i et sommerhus med realkreditlån. Det gør det, for langt de fleste, billigere at finansiere et sommerhus, og derfor var det med til at løfte prisstigningerne på sommerhuse op i et højere gear end både villa- og ejerlejlighedsmarkedet kunne præstere.

Gassen er dog gået af ballonen, og sommerhuspriserne vokser nu langsommere end priserne på både huse og ejerlejligheder. Det er lidt overraskende, for vilkårene for en mere stærk prisfremgang er i den grad til stede. Ikke mindst fordi priserne har et betydeligt efterslæb sammenlignet med den resterende del af markedet.

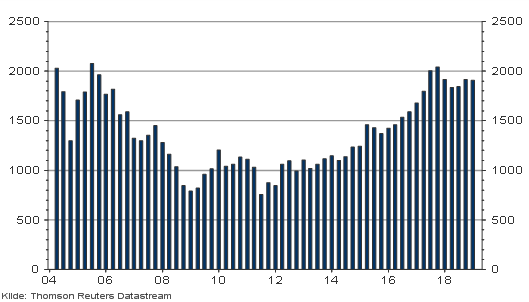

Markedet er da bestemt også tøet op, og på trods af et mindre fald i de seneste tal, så er antallet af salg fuldt ud på højde med årene op til finanskrisen, hvor de mange salg også var forbundet med store prisstigninger. Handelsaktiviteten peger på, at flere og flere danskere nu igen har lyst til og mod på at købe et sommerhus. Vi forventer også, at det vil smitte af på priserne, som kan få mere fart på i løbet af 2019.

Figur 2: Antal handler (sommerhuse), tusinder

Ejerlejlighederne kan give modvind på dele af boligmarkedet

Til gengæld kan dele af markedet for sommerhuse blive smittet af modgang for ejerlejlighederne, hvor prisstigninger i de seneste måneder er blevet forvandlet til prisfald. Vi har nemlig også på markedet for sommerhuse set en stor regional spredning i udviklingen på både priserne og udbuddet. Det tyder på, at det er lejlighedsejere, som har sat kraftigt voksende friværdier i spil ved at købe et sommerhus.

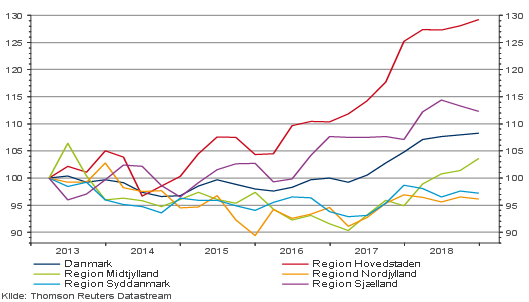

Figur 3: Boligpriser (sommerhuse), indekseret og sæsonkorrigeret

Figur 3 illustrerer altså, at det i nogen grad er sommerhusområderne omkring hovedstaden og på Sjælland, der har trukket udviklingen. Derfor kan lokomotiverne på sommerhusmarkedet i værste fald blive afsporet. Vi anser i hvert fald disse områder som værende sårbare i de kommende kvartaler. Overordnet set forventer vi dog, at det brede marked for sommerhuse vil blive præget af fortsatte prisstigninger i den kommende tid.

For flere af de faktorer, som har drevet en stigende handelsaktivitet og mindre prisstigninger i den seneste tid, er fortsat til stede. Priserne på husene på det brede boligmarked er fortsat stigende, og derudover buldrer beskæftigelsen frem. Da lønningerne samtidig stiger hurtigere end priserne, får mange danskere flere penge mellem hænderne hver måned.

Samlet set betyder det, at danskerne nu har endnu bedre råd og derfor måske også mere mod på at anskaffe sig et sommerhus i de kommende år. De potentielle købere og dermed priserne på sommerhuse vil samtidig få medvind af enormt lave renter, som vi forventer kun vil stige i begrænset omfang i den kommende tid. Derfor er fundamentet for, at sommerhusmarkedet kan opleve en vedvarende fremgang altså fortsat til stede.

Spørgsmålet er så bare, om vi også snart ser priserne begynde at indfri det potentiale, som der bestemt er.

Vi forventer, at priserne på sommerhuse vil stige med omkring 3,5 procent i 2019. Vi forventer også, at priserne vil stige en anelse hurtigere, end vi ser på resten af boligmarkedet.