For få forældre får investeret børneopsparingen. De fleste opsparinger står kontant i hele 18 år, men forskellen på saldoen på en børneopsparing, der står hhv. kontant og balanceret investeret, kan sagtens være på over 40 pct. Inflationen er nu en rød advarselslampe, der med sikkerhed udhuler børnenes opsparing, så forældre bør tage deres sparevaner op til revision.

Medierne beretter, at flere og flere investerer. Desværre fylder investering mere i medierne, end det fylder i folks travle hverdag. Det er stadig kun lige omkring hver fjerde dansker, der selv investerer og kan smykke sig med titlen ’investor’. Ser vi på danskernes frie opsparing, udgjorde investeringerne kun 39 pct., mens den inaktive del, danskernes bankindestående, udgjorde 61 pct., viser tal fra Finans Danmark.

Vi ser det samme billede, når det handler om, hvordan Sydbanks kunder sparer op til deres børn. Det store flertal af børneopsparingerne står kontant, mens en mindre del er investeret.

Forældre sætter trofast penge ind på børneopsparingen i håb om, at der er lidt startkapital til den dag, poderne flytter hjemmefra. Fra 2018 kom der nye regler, som fordoblede de beløb, man må sætte ind på en børneopsparing. Nu må der sættes op til 6.000 kr. ind om året og maksimalt 72.000 kr., indtil barnet får udbetalt sin børneopsparing. Det sker typisk, når de fylder 18 eller 21 år.

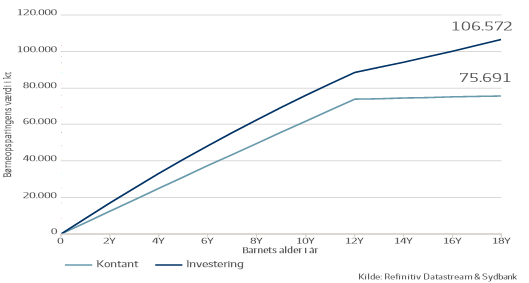

Efter 18 år er forskellen til at få øje på

Indskyder man det maksimale beløb hvert år, fra barnet er født, er kontoen fyldt op efter 12 år. Står opsparingen kontant i hele perioden, ender saldoen på 75.691 kr., når bindingsperioden udløber ved det 18. år. Er opsparingen i stedet løbende investeret i en balanceret pulje ender saldoen i stedet på 106.572 kr.* En forskel på over 40 pct. Den er til at få øje på.

Figur 1: Børneopsparingens værdi, kr.

Inflationen er nu en rød advarselslampe for enhver børneopsparing

Når forældre gør sig umage med at spare op til deres børn, hænger det bl.a. sammen med, at en børneopsparing har den fordel, at renter og afkast er skattefri i hele bindingsperioden. Problemet er bare, at der nærmest ikke er landet renteindtægter på børneopsparingerne de seneste mange år, hvor vi har oplevet et negativt rentemiljø krydret – heldigvis –med lav inflation. Men den tid er forbi, da inflationen gik i selvsving sidste år og samlet set landede på 7,7 pct.

Så flertallet af børneopsparinger vokser stort set ikke med rentes rente og krymper desuden under inflationens tyngde. Så der er plads til forbedring, særlig set i lyset af, at inflationen nu er en rød advarselslampe, der med sikkerhed udhuler børnenes opsparing. Det er dog ikke usandsynligt, at de kommende år kan blive med lidt højere renter på børneopsparingen, men det vil næppe komme tæt på at kunne konkurrere med investerede midler.

Tag din strategi for opsparingen til dine børn op til overvejelse

Skal børneopsparingerne vokse, er det en god idé, at forældre tager deres opsparingsstrategi op til revision. Når man sparer op til andre, giver det naturligvis mening at være forsigtig. Men veksler man børneopsparingen til fonde med en balanceret profil, skal rigtig meget gå galt, før man ender med et resultat, der er ringere end, hvis pengene havde stået kontant.

Bindingsperioden for en børneopsparing udløber først ved det 18. eller 21. år. Det sikrer en lang investeringshorisont. Balancerede puljer er nemme, da man ikke selv behøver bruge tid på at investere. Forældre kan naturligvis selv investere pengene, men tallene fra Finans Danmark afslører, at få føler sig klædt på til det, og derfor lader de hellere helt være.

Findes der argumenter, der kan tale imod at investere opsparingen?

Måske er årsagen til, at så få børneopsparinger er investerede, at man ikke er opmærksom på muligheden? Eller også spiller den tilbageholdenhed, man selv udviser mht. at investere sine egne frie midler den rolle, at man heller ikke vover at investere den opsparing, man reserverer til sine børn.

Måske holder man sig ligefrem tilbage, fordi man sparer op til flere børn i forskellige aldre, der alt andet lige vil få lidt forskellig udbetaling til sin tid, hvis opsparingerne er investerede. For her kan hvert barns investeringskonto udvikle sig forskelligt. Og forældrene ønsker måske ikke at gøre forskel på børnene? Som jeg ser det, gør man ikke forskel. Tværtimod.

Investeres børnenes penge fremfor at stå kontant, gør man den forskel, at man gør sig ekstra umage med at få mest muligt ud af opsparingen, og man kan måske endda få lidt investeringskultur til at smitte af på sine børn. Og hvis én føler sig snydt, kan man altid pege på alternativet: At opsparingen havde stået og visnet på kontoen i mange år. Så er jeg sikker på, at en eventuel utilfredshed fordufter.

Investering skal komme ind i sproget og i vanerne hjemmefra og gerne fra en tidlig alder. Hvis vi altså skal gøre danskerne til et folkefærd, der i højere grad end i dag investerer. Børneopsparingen er et godt sted at begynde, fordi pengene yngler i et skattefrit miljø og har en lang investeringshorisont allerede fra etableringen. Endelig giver det børnenes penge mest mulig købekraft til sin tid.

Det er nemt at investere børneopsparingen. Det kræver kun et opkald til rådgiveren.

* Forudsætninger: Opstart, når barnet fødes Der foretages maksimalt indskud ved årets start (op til 72.000 kr.) Investeret: Balanceret investeringsprofil fordeling 35/57,5/7,5 (aktier/obligationer/alternativer). Der er anvendt branchens afkastforventninger for 1. H 2023. Nettoafkast pr. år 3,14 % efter omkostninger. Kontant: 0,4% i indlånsrente.

Denne publikation er ikke et tilbud om eller en opfordring til at købe eller sælge finansielle instrumenter og udgør heller ikke en personlig anbefaling (investeringsrådgivning) i forbindelse med finansielle instrumenter.

Eventuelle generelle anbefalinger er udtryk for Sydbanks forventninger på grundlag af aktuelle markedsmæssige forhold. Anbefalingerne er dermed ikke baseret på fundamentale analytiske forhold, og publikationen kan derfor ikke alene danne grundlag for investeringsbeslutninger. Ved konkrete investeringstiltag anbefaler Sydbank altid at der søges særskilt rådgivning.

Investering er forbundet med risikoen for økonomisk tab. Historiske afkast og kursudvikling eller prognoser for fremtiden kan ikke anvendes som pålidelig indikator for fremtidige afkast og kursudvikling.

Sydbank fraskriver sig ethvert ansvar for tab, der måtte have direkte eller indirekte sammenhæng med dispositioner, der er foretaget alene på baggrund af denne publikation.

Denne publikation er udarbejdet på grundlag af informationer fra kilder, som Sydbank finder troværdige. Sydbank påtager sig dog intet ansvar for mangler, herunder eventuelle fejl i kilder, trykfejl eller beregningsfejl, samt efterfølgende ændrede forudsætninger.

Banken eller dens ansatte kan besidde finansielle instrumenter omhandlet i denne publikation.

Denne publikation må ikke uden bankens udtrykkelige samtykke offentliggøres eller distribueres videre.

Sydbank A/S, Peberlyk 4, DK-6200 Aabenraa, CVR-nr. DK 12626509 er under tilsyn af Finanstilsynet, Strandgade 29, 1401 København K.