Når de finansielle markeder er udsat for store kursfald, er det fristende at sælge ud, men pas på. Det kan vise sig at blive meget dyrt.

Udbruddet af COVID-19 har fået mange vestlige lande til at lukke helt ned, væksten er under pres, og en recession lurer i horisonten. Usikkerheden i markedet har medført store aktiekursudsving på enkeltstående handelsdage.

Lad dig ikke gribe af panik

Man kan som investor blive fristet til reagere i forsøget på at begrænse tabet, også selvom reaktionen ikke er hensigtsmæssig.

- En uhensigtsmæssig reaktion kan være, når en investor efter et betydeligt kursfald i et selskab beslutter sig for at sælge ud af sine aktier, måske netop på det tidspunkt hvor aktiekursen er ved at nå en naturlig bund. Dermed realiserer investoren et økonomisk tab. Samtidig går vedkommende glip af den fremtidige stigning, hvis det senere viser sig, at selskabets aktiekurs var kommet for langt ned, påpeger Steffen Ussing, investeringsdirektør i Sydbank.

Gennem sin lange karriere har investeringsdirektøren oplevet talrige eksempler på investorer, der har ladet sig rive med af en panisk stemning og har solgt ud på uheldige tidspunkter.

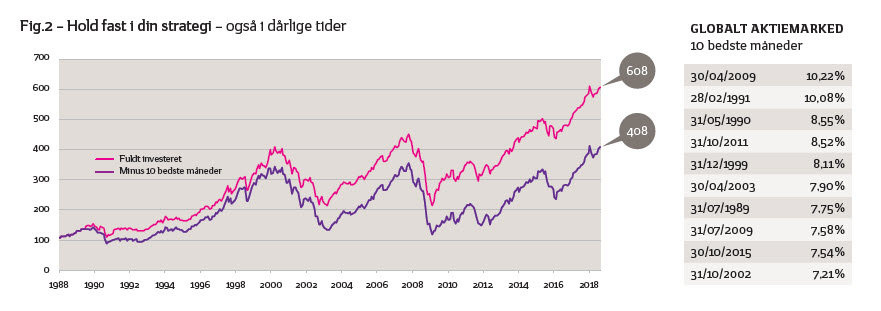

- Et af de bedste, eller værste, eksempler fandt sted under finanskrisen i 2007-2009, hvor hyppige og store kursfald for alvor gjorde investorerne ængstelige. Frygten for yderligere fald var reel, hvilket fik mange investorer til at trække i håndbremsen og sælge kraftigt ud. Men i marts 2009 vendte markedet pludseligt rundt. I takt med at bekymringerne fordampede, begyndte aktierne at køre mod himlen. De investorer, der forlod markedet på en mavefornemmelse, fik hele nedturen med. Og bagefter gik de glip af opturen. Det gjorde ondt at se på, siger Steffen Ussing.

Et spørgsmål om risiko

Investeringsdirektøren understreger fordelene ved at investere med fornuft fremfor følelser. Det gælder om at bevare roen og holde fast i strategien, når volatiliteten får aktiekurserne til at suse op og ned.

- Helt grundlæggende handler det om at gøre sig klart, hvor stor en risiko man som investor kan acceptere. Risikotolerance er et helt centralt tema i vores rådgivning af den enkelte kunde og danner grundlag for kundens investeringsprofil og dermed investeringsstrategi. Når strategien er lagt, gælder det om at følge den og helt ignorere de frygtsomme mavefornemmelser, der naturligt opstår, når markedet fluktuerer, siger Steffen Ussing.

Ifølge investeringsdirektøren er det afgørende at holde sig på et risikoniveau, man har det godt med.

- Ender man med at påtage sig mere risiko, end man reelt kan tåle, risikerer man i bedste fald at sove dårligt om natten, og i værste fald at skulle skifte hest midt i vadestedet.

- Ingen af delene er særligt hensigtsmæssige, tilføjer investeringsdirektøren.

Den finansielle krise i 2007-09, der står frisk i erindringen hos Sydbanks investeringsdirektør, egner sig glimrende til at belyse vigtigheden af at have is i maven, selvom der er ild i de finansielle markeder.

Fiktivt eksempel

Til formålet har vi gennemført en beregning af den historiske afkastudvikling i Sydbanks plejeprodukt, Bankvalg, i tiden under og efter den finansielle krise i 2007-2009. Beregningerne giver et værdifuldt indblik i konsekvenserne ved at sælge ud af sin portefølje i utide, uanset om man investerer med lidt eller megen risiko.

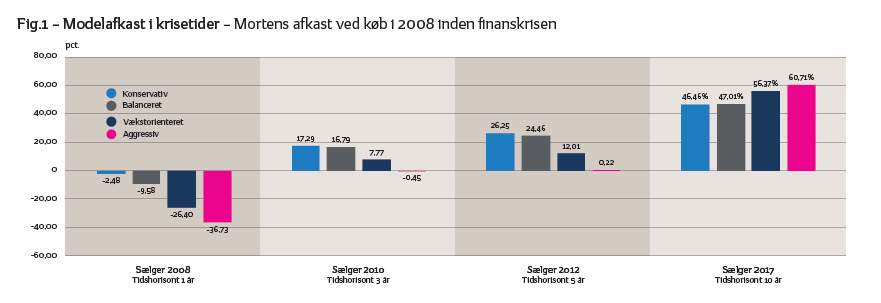

I eksemplet tager vi udgangspunkt i en fiktiv investor ved navn Morten, der i starten af 2008 beslutter sig for at investere sin opsparing. Han forventer ikke at få brug for sin opsparing før 2017 og har dermed en investeringshorisont på 10 år.

Lad os først antage, at Morten i samarbejde med sin rådgiver anlægger en forsigtig tilgang til at investere. Derfor vælger han at placere sin opsparing i Bankvalg Konservativ. I starten går det godt, men så rammer den finansielle krise uventet. Efter 12 måneder er værdien af Mortens opsparing nu faldet med -2,48 pct.

Det beskedne fald får dog næppe investoren til at betvivle den valgte strategi, og som det fremgår af beregningen, kan han efter tre, fem og 10 år glæde sig over at have opnået et afkast af sin investering i Bankvalg Konservativ på henholdsvis 17,29 pct., 26,25 pct. og 46,46 pct.

Havde Morten i stedet valgt at forfølge en investeringsstrategi med lidt mere risiko, som Bankvalg Balanceret tilbyder, var de kortsigtede negative konsekvenser af finanskrisen blevet mere synlige i investeringsdepotet. Efter de første 12 måneder ville Morten have opnået et negativt afkast på 9,58 pct. Ved at holde fast i Bankvalg Balanceret trods modgangen, bliver han dog belønnet med 16,79 pct., 24,46 pct. og 47,01 pct. i afkast efter henholdsvis tre, fem og ti år.

I de to eksempler valgte Morten at løbe en beskeden risiko. Ønsker han i stedet at påtage sig mere risiko, er det muligt med Bankvalg Vækstorienteret, og i endnu højere grad med Bankvalg Aggressiv. Som det fremgår af figur 1, er disse strategier forbundet med større udsving, hvilket i øvrigt bekræfter sammenhængen mellem risiko og afkast.

Efter 12 måneder er Mortens oprindelige opsparing i Bankvalg Vækstorienteret og Bankvalg Aggressiv reduceret med henholdsvis 26,4 pct. og hele 36,73 pct. De markante aktiekursfald kunne potentielt friste Morten til at sælge helt ud og forlade de finansielle markeder. Havde han evnen til at se langt ud i fremtiden, ville han formentlig falde til ro ved udsigten til de fremtidige afkast, der i 2017 lander på henholdsvis 56,37 pct. og 60,71 pct.

Vælger han at afbryde sin strategi efter 12 måneder, må han i stedet acceptere et økonomisk tab her og nu.

Afsindigt dyre lærepenge

- Eksemplet demonstrerer, hvor vigtigt det er at holde fast trods modgang, uanset den valgte strategi. Lad os antage, at den investerede kapital fra starten var én million kroner, og Morten valgte den mest risikable strategi, Bankvalg Aggressiv. Beregningerne viser, at værdien af hans investeringer ville være reduceret til 632.700 kroner, hvis han valgte at opgive strategien efter 12 måneder. Fastholder Morten derimod strategien i hele den planlagte investeringsperiode, ville hans opsparing være vokset til 1.607.100 kroner, fastslår investeringsdirektør Steffen Ussing og tilføjer:

- Det er en forskel i afkast på 974.400 kroner og dermed den økonomiske pris for at følge mavefornemmelsen. Det er afsindigt dyre lærepenge.

4 gode råd, når markederne brænder på

- Hold hovedet koldt

- Vær tro mod din investeringsstrategi

- Undgå at reagere på mavefornemmelsen

- Bliv i markedet